Unternehmensbewertung

Ziel der Unternehmensbewertung ist es, eine nachvollziehbare Preisgrundlage herzuleiten.

Index:

Übersicht über die Methoden zur Unternehmensbewertung

Umfangreicher Leitfaden durch die häufigsten Methoden der Unternehmensbewertung.

In diesem Leitfaden werden die gängigsten Methoden zur Unternehmensbewertung vorgestellt:

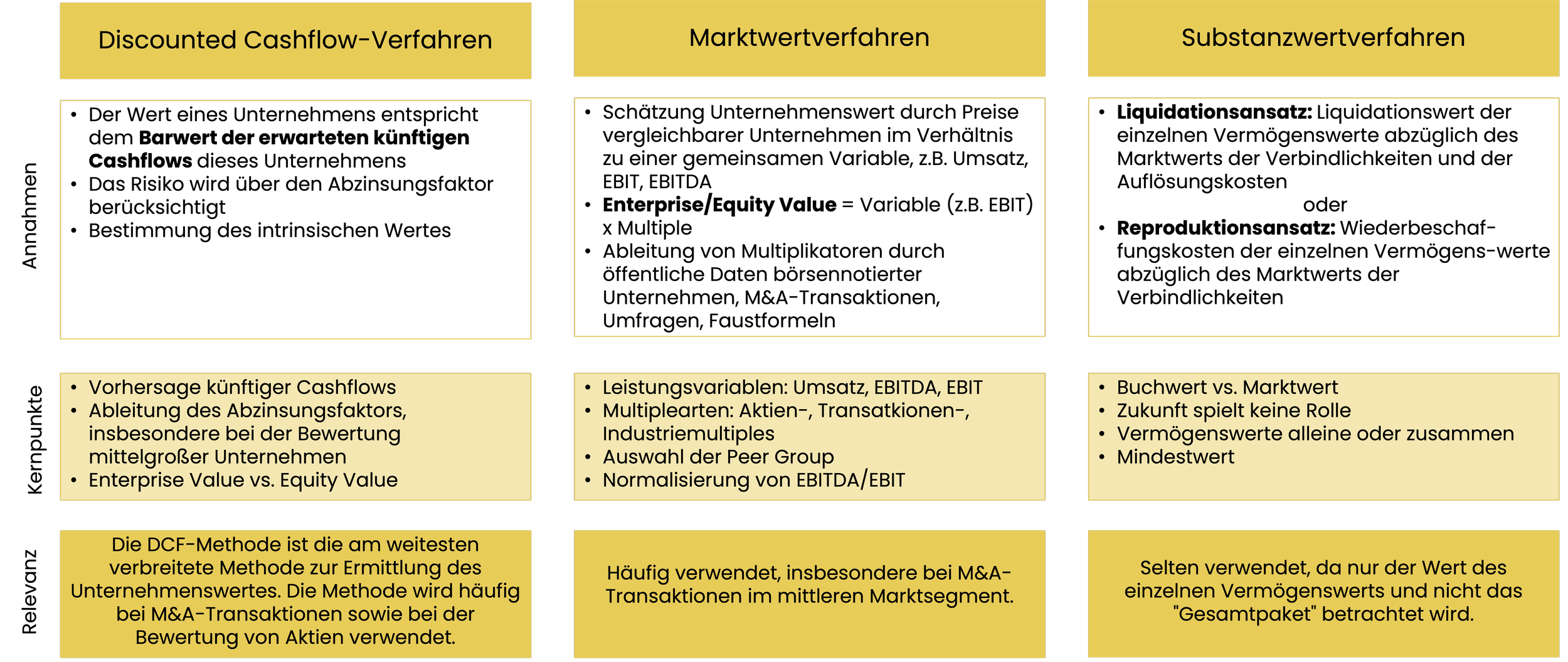

Discounted Cashflow-Verfahren

Marktwertverfahren

Substanzwertverfahren

Diese - zum Teil vereinfachten Darstellungen - dienen dazu, Ihnen einen Überblick über die verschiedenen Methoden zur Bewertung eines Unternehmens zu geben, sodass Sie den Wert Ihres eigenen Unternehmens besser einschätzen können.

Tipp: Für eine erste Werteinschätzung Ihres Unternehmenswertes können Sie den von Experten entwickelten KMU-Bewertungsrechner nutzen. Dieser liefert Ihnen innerhalb weniger Minuten einen indikativen Unternehmenswert.

1) Discounted-Cashflow Verfahren

Ertragswertverfahren – Bewertung mittels diskontierter Zahlungsströme

Die Unternehmensbewertung mittels Discounted Cashflow (DCF) Verfahren ist die international am weitesten verbreitete Methode zur Bewertung von Unternehmen oder Unternehmensteilen. Sie kommt speziell bei Unternehmensverkäufen zum Einsatz.

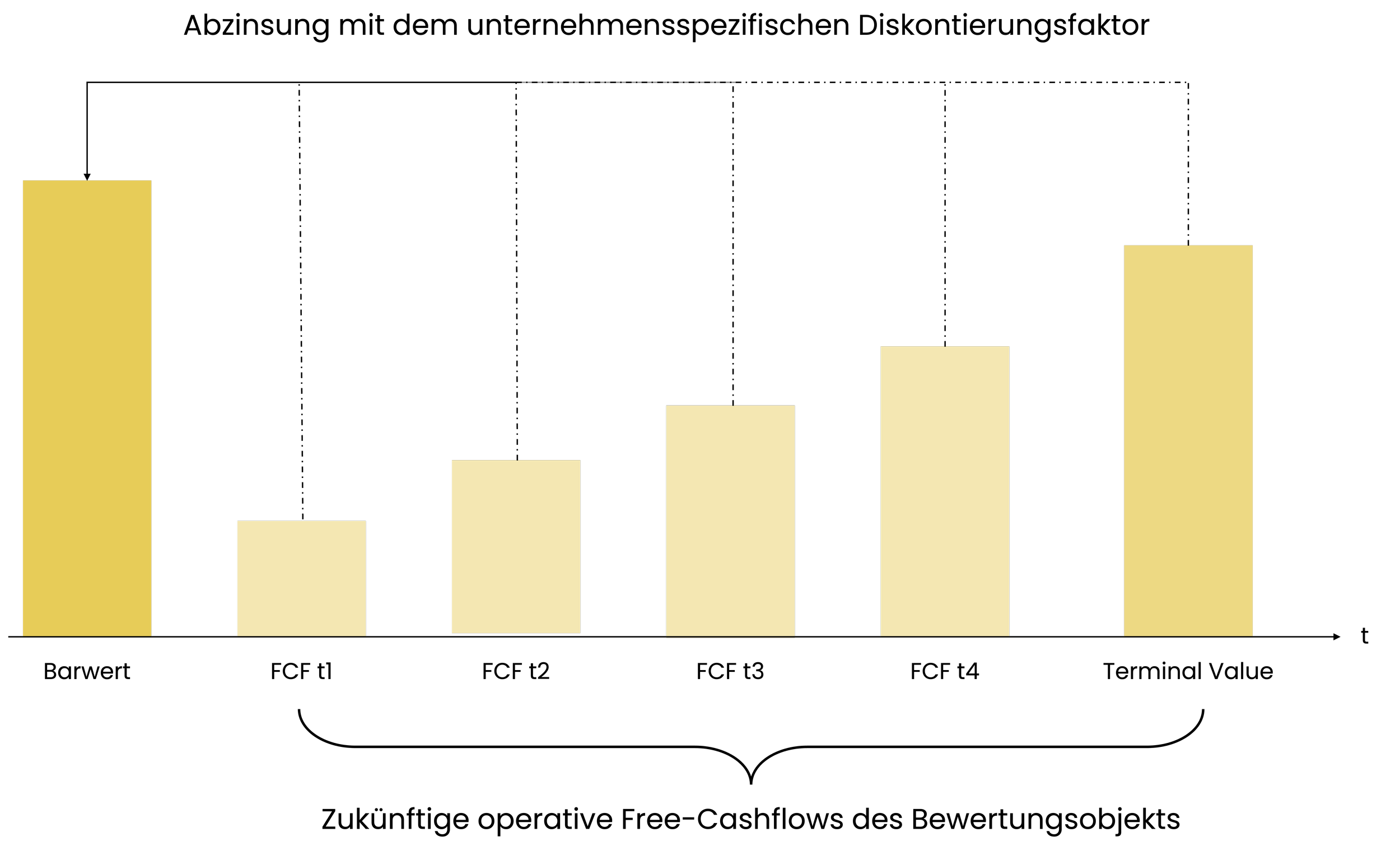

Das DCF-Verfahren ist ein investitionstheoretisches Verfahren zur Ermittlung des Unternehmenswerts. Die Abkürzung „DCF“ steht für „Discounted Cash Flow“, was übersetzt „abgezinster Zahlungsstrom“ bedeutet. Diese Methode bewertet das gesamte Unternehmen und beruht auf der Idee, zukünftige Zahlungsüberschüsse auf ihren Gegenwartswert abzuzinsen. Dafür werden die „freien Zahlungsströme“, im Englischen Free Cashflows genannt, benötigt. Dies sind die liquiden Mittel, die das Unternehmen nach Abzug aller operativen Ausgaben und Investitionen plus Desinvestionen zur Verfügung hat.

Die Zahlungsüberschüsse können theoretisch für Ausschüttungen an die Eigentümer sowie für Zinszahlungen an die Kreditgeber verwendet werden. Das DCF- Verfahren berücksichtigt auch die Kapitalkosten des Unternehmens mittels Berechnung der durchschnittlichen Kapitalkosten (WACC). Die Freien Cashflows werden über den WACC diskontiert. Die abgezinsten Werte werden anschließend aufsummiert, um den gegenwärtigen Unternehmenswert zu ermitteln. Mittels DCF-Verfahren kann auch über den Planungshorizont hinaus kalkuliert werden, in dem ein Endwert angenommen wird. Dies ist der Wert der zukünftigen Freien Cashflows am Ende der Planungsperiode.

Dieser Artikel begleitet Sie in 6 Schritten durch das DCF-Verfahren.

Das DCF-Verfahren beruht also auf der Grundannahme, dass ein Euro heute mehr wert ist, als ein Euro morgen und dass ein risikofreier Euro mehr wert ist als ein risikoreicher.

Somit stellt die DCF-Methode ein äußerst genaues Verfahren zur Bewertung von Unternehmen dar. Die Berechnung ist jedoch nur so plausibel wie die Annahmen und Prognosen, die vorab gemacht werden. Fehler bei der Schätzung von Schlüsselfaktoren wie der Wachstumsrate des Unternehmens oder seiner gewichteten durchschnittlichen Kapitalkosten können zu einem verzerrten Bild des fairen Unternehmenswertes führen.

2) Marktwertverfahren

Bewertung mittels Multiplikatoren

Das Marktwertverfahren ist einer der gebräuchlichsten Ansätze zur KMU-Bewertung, da dieses relativ einfach anzuwenden ist und das Ergebnis der Bewertung nicht durch Planungsprämissen verzerrt wird. Das Multiplikatorverfahren basiert auf der Prämisse, dass für ähnliche Unternehmen ähnliche Preise gezahlt werden.

Bei dieser Methode wird der Unternehmenswert durch das Produkt aus dem aggregierten Multiplikator der Vergleichsgruppe bzw. der vergleichbaren Transaktionen und einer Bezugsgröße des zu bewertenden Unternehmens berechnet.

Unternehmenswert = aggregierter Multiplikator * Bezugsgröße (U)

Als Bezugsgrößen kommen Zahlen der Gewinn- und Verlustrechnung, der Bilanz, der Cashflow-Rechnung, aber auch sonstige nicht-finanzielle Kennzahlen in Frage. Die Bezugsgröße sollte dabei einen zentralen Werttreiber des Unternehmens widerspiegeln und muss mit der Bezugsgröße der Vergleichsunternehmen übereinstimmen. Bei der Bewertung von mittelständischen Unternehmen werden als Bezugsgröße meistens EBIT(DA) oder Umsatz gewählt.

Der aggregierte Multiplikator wird aus vergangenen M&A-Transaktionen oder Marktstudien ermittelt. Dabei ist es von großer Bedeutung, die passenden Vergleichsunternehmen zu wählen. Diese müssen dem Zielunternehmen in puncto Branche, Größe und Geschäftsmodell ähnlich sein, um ein plausibles Ergebnis zu erhalten.

Eine detaillierte Anleitung, wie Sie mit dem Multiplikatorverfahren in 4 Schritten Ihren Unternehmenswert berechnen, finden Sie hier.

Die Multiplikatormethode gilt als relativ schnelle Methode der Unternehmensbewertung und dient oft zur ersten Werteinschätzung. Für ein präzises Ergebnis ist jedoch eine sorgfältige Analyse des zu bewertenden Unternehmens und dessen Wertreiber nötig, sowie eine fundierte Auswahl der Peer Group. Die Bewertung mittels Multiplikatoren wird häufig auch zur Plausibilisierung der DCF-Methode verwendet.

Tipp: Für eine schnelle Einschätzung des Unternehmenswertes dient diese Faustregel.

3) Substanzwertverfahren

Bewertung von Vermögensgegenständen

Die Substanzwertmethode ist ein Einzelwertverfahren, bei dem die Vermögensgegenstände einzeln und isoliert voneinander betrachtet werden. Dabei wird außer Acht gelassen, dass der Wert eines Unternehmens mehr ist als die Summe seiner Teile. Bei dieser Bewertungstechnik wird der Unternehmens- bzw. Eigenkapitalwert durch die Gegenüberstellung der Vermögensgegenstände eines Unternehmens mit den Verbindlichkeiten ermittelt. Es besteht jedoch ein gewisser Interpretationsspielraum bei der Entscheidung, welche Aktiva und Passiva des Unternehmens in die Bewertung einbezogen werden sollen und wie der Marktwert der einzelnen Bilanzpositionen zu ermitteln ist. Dieses Verfahren dient in der Regel dazu, die absolute Wertuntergrenze eines Unternehmens zu ermitteln. Es wird des Weiteren vor allem bei Holdinggesellschaften angewandt, wenn kontinuierlich Verluste erwirtschaftet werden oder wenn die anderen Bewertungsmethoden (DCF- oder Multiplikator-Verfahren) einen Wert ergeben, der unter dem Nettoinventarwert liegt.

Mehr Infos zum Substanzwertverfahren finden Sie hier.

Hier ein Überblick über die gängigsten Bewertungsmethoden:

Übersicht über die Bewertungsmethoden

Schlussfolgerungen

Unternehmensbewertungen sind vor allem beim Verkauf von mittelständischen Unternehmen von enormer Relevanz. Zur Unternehmensbewertung wird meistens ein Mix aus den vorgestellten Bewertungsmethoden verwendet. Eine professionelle und objektive Einschätzung des Unternehmenswertes dient im Vorfeld des Verkaufsprozesses zur Abstimmung der Preisvorstellung zwischen dem verkaufenden Unternehmen und den Beratern. Im Rahmen der Transaktion dient die Unternehmensbewertung weiters dazu, eine Grundlage für die Verhandlungen zwischen Käufer und Verkäufer zu legen. Damit soll dem Interessenkonflikt zwischen dem Verkäufer, der einen möglichst hohen Verkaufspreis anstrebt, und dem Käufer, der den Verkaufspreis minimieren möchte, entgegengewirkt werden.

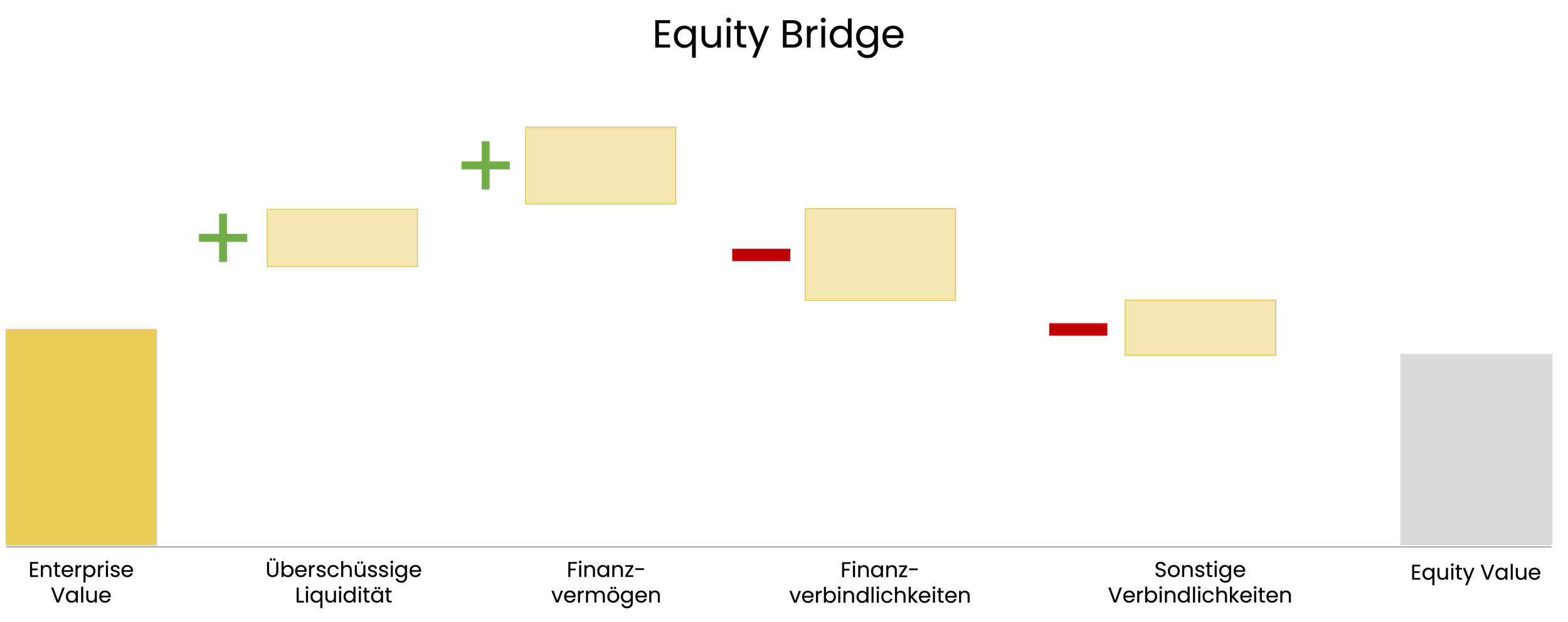

Enterprise Value vs. Equity Value: Wieso gibt es zwei Unternehmenswerte?

Der Enterprise Value und Equity Value sind zwei unterschiedliche Bewertungsmaße, die bei der Bewertung eines Unternehmens verwendet werden. Der Hauptunterschied zwischen den beiden Methoden liegt darin, dass der Enterprise Value den Gesamtwert des Unternehmens inklusive aller Schulden und Verpflichtungen widerspiegelt, während der Equity Value nur den Wert des Eigenkapitals des Unternehmens misst.

Enterprise Value = Summe des Eigenkapitals + Summe des Fremdkapitals (Schulden)

Als Grundlage werden immer die aktuellen Marktwerte herangezogen. Der Enterprise Value ist also der Gesamtwert des Unternehmens, der allen Investoren (Eigen- und Fremdkapitalgeber) zusteht, bevor die Schulden abgezogen werden. Dieser Wert ist ein Maß dafür, wie viel ein Käufer zahlen muss, um das gesamte Unternehmen inklusive aller Schulden zu erwerben.

Der Equity Value = Wert des Eigenkapitals

Dies ist der Anteil des Unternehmens, der den Aktionären zusteht. Der Equity Value wird berechnet, indem man den Marktwert der Schulden (i.d.R. zinstragende Verbindlichkeiten wie Bankkredit, Gesellschafterdarlehen und Pensionsverpflichtungen) vom Marktwert des Eigenkapitals abzieht. Darüber hinaus bedarf es Anpassungen beim Working Capital, und der Marktwert von nicht-operativen Vermögenswerten wird hinzugezählt. Der Equity Value ist also der Wert, der den Aktionären zusteht, wenn alle Schulden abbezahlt wurden und das Unternehmen liquidiert wird.

Eine genaue Beschreibung zur Überleitung vom Enterprise Value zum Equity Value liefert dieser Artikel.

Die einzelnen Parameter erlauben natürlich Ermessenspielräume. Häufig ist die Definition von zinstragenden Verbindlichkeiten sowie des Working Capitals ein Streitpunkt. Am Ende des Tages müssen sich Käufer und Verkäufer jedoch auf einen Wert einigen, der für beide angemessen ist, um die Transaktion zu finalisieren. Ansonsten platzt der Deal. Ein M&A-Berater kann hier unterstützend zur Seite stehen, indem er die einzelnen Bilanzposten detailliert darstellt und damit die Verkäuferseite stärkt.

Schlussfolgerungen

In der Regel ist der Enterprise Value das Maß, welches bei Unternehmensbewertungen bevorzugt wird, da es ein umfassenderes Bild vom Gesamtwert des Unternehmens bietet. Der Equity Value ist jedoch auch wichtig, da diese Methode den Anteil des Unternehmens angibt, der den Aktionären zusteht. Die Expertise des M&A-Beraters kann hierbei einen maßgeblichen Einfluss auf den finalen Unternehmenswert haben.