Die richtige Beratung beim Unternehmensverkauf

Ein Unternehmensverkauf ist meist ein einmalig stattfindendes Ereignis. Daher ist die richtige Beratung von großer Bedeutung.

Index:

Unternehmensverkauf und die Rolle von M&A-Beratern

Bevor wir die Rolle und Aufgabenbereiche eines spezialisierten M&A-Beraters erklären, wollen wir erstmal auf die verschiedenen Beratertypen eingehen.

Beratertypen

Bisherige Partner wie der Steuer- oder Rechtsberater spielen auch im Verkaufsprozess eine wichtige Rolle, da diese relevante Informationen wie den Jahresabschluss oder laufende Verträge zur Verfügung stellen können. Doch sie decken mit ihren Leistungen nicht den gesamten Verkaufsprozess ab.

Daneben gibt es noch M&A-Broker, die als Vermittler agieren und vor allem kleinere Transaktionen bis zu einem Wert von €2 Mio unterstützen. M&A-Broker haben oft einen anderen Background und verfügen nicht über Expertenwissen bezüglich finanzieller, juristischer oder steuerlicher Fragestellungen zum Unternehmensverkauf.

Daher empfiehlt es sich, einen professionellen M&A-Berater ins Boot zu holen, der mit seiner Erfahrung und Expertise den gesamten Unternehmensverkauf begleiten kann. Dieser ist der Einzige, der den gesamten Verkaufsprozess abdeckt und stets beratend zur Seite steht. Darüber hinaus arbeitet er intensiv mit dem Verkäufer zusammen und zieht bei Bedarf Steuer-oder Rechtsberater hinzu. Daher ist ein M&A-Berater bei einem Unternehmensverkauf unabdingbar.

Suche und Auswahl eines M&A-Beraters

Bei der Suche nach dem passenden M&A-Berater ist es ratsam, nach Experten zu suchen, die über einschlägige Erfahrung in der Unternehmensnachfolge verfügen und ein breites Netzwerk von Fachleuten haben. Empfehlungen von vertrauenswürdigen Quellen wie anderen Unternehmern, Steuerberatern oder engen Bekannten können bei der Auswahl helfen.

Tipp: Stellen Sie sicher, dass die Chemie zwischen Ihnen und Ihrem Berater stimmig ist, da eine vertrauensvolle Zusammenarbeit während des gesamten Prozesses entscheidend ist.

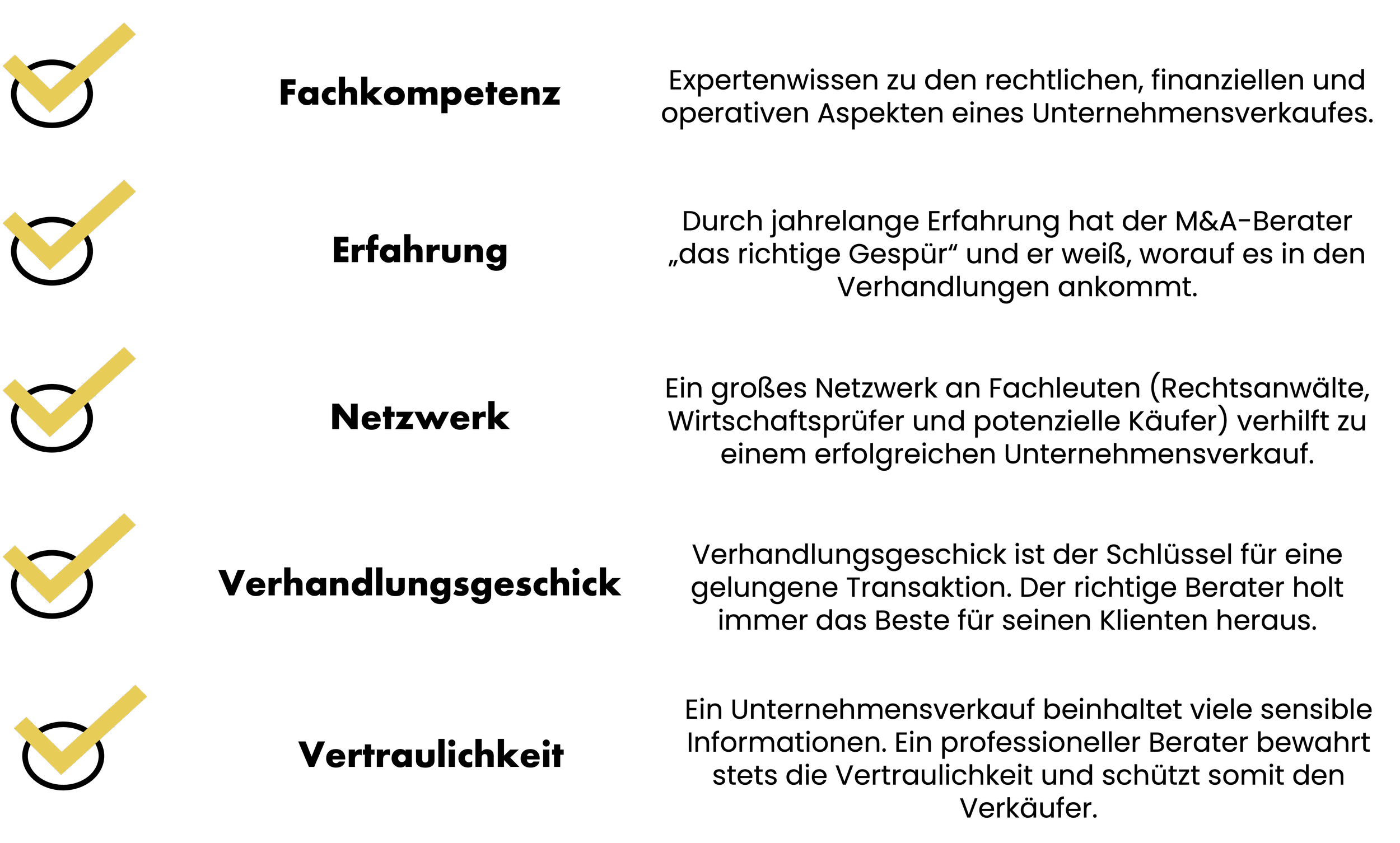

Charakteristika M&A-Berater

Ein guter M&A-Berater zeichnet sich vor allem durch folgende Punkte aus:

Ein Berater mit diesen Eigenschaften kann die Interessen seines Klienten optimal vertreten den höchsten Verkaufspreis erzielen.

Aufgaben M&A-Berater

Die Aufgaben eines M&A-Beraters sind sehr umfänglich und decken den gesamten Verkaufsprozess ab. So wirkt der Berater von der Strategieentwicklung bis hin zum Abschluss der Transaktion unterstützend mit.

Dabei berücksichtig der professionelle Berater stets die Bedürfnisse und Interessen des Verkäufers und berät mit diesem die Art der Transaktion, den optimalen Zeitpunkt sowie die Ziele des Verkaufs.

Der Berater übernimmt auch die umfangreiche Bewertung des zu verkaufenden Unternehmens inklusive Planrechnungen. Auf dieser Grundlage leitet er den Verkaufsprozess ein, bereitet die dafür notwendigen Dokumente vor, identifiziert potentielle Käufer und stellt diesen das Transaktionsobjekt vor.

Der M&A-Berater begleitet darüber hinaus die Due Diligence und führt die Verhandlungen für den Verkäufer. Parallel dazu hält er laufend Rücksprache mit dem Verkäufer und informiert diesen über die relevanten Schritte und Ergebnisse.

In der Endphase des Verkaufes setzt sich der M&A-Berater auch mit Rechtsanwälten und Treuhändern in Verbindung, damit der Kaufvertrag final unterschrieben und vollzogen werden kann.

Schlussfolgerungen

Der M&A-Berater ist aktiv in den Prozess des Unternehmensverkaufs involviert. Im Gegensatz zu anderen Beratern decken die Leistungen des M&A-Beraters den gesamten Verkaufsprozess ab und seine Expertise bezieht sich auf alle Schritte des Verkaufes. Daher sind auch die Suche und Auswahl eines passenden M&A-Beraters entscheidend für den Erfolg der Transaktion. Bei der Auswahl sollte man unter anderem auf die Erfahrung, das Netzwerk und die Sympathie des Beraters achten. Ein geeigneter Berater wahrt stets die Interessen des Verkäufers, übernimmt die Planung und Leitung des gesamten Verkaufsprozesses, und arbeitet intensiv mit allen Beteiligten zusammen.

Wie gelingt es M&A-Beratern, Wert zu schaffen?

Wenn ein Unternehmer beschließt, sein Unternehmen zu verkaufen, stellt er sich meist folgende Frage: „Muss ich wirklich einen M&A-Berater engagieren oder ist es sinnvoller, diesen Prozess selbst durchzuführen?“ Obwohl die Beauftragung eines Beraters viele Vorteile mit sich bringt, entscheiden sich einige Unternehmer immer noch dafür, den Vermittler zu umgehen, da sie diesen für zu überschätzt halten. Dieser Artikel erörtert den Wert, der durch die Beauftragung eines professionellen Beraters im Verkaufsprozess entsteht.

Schaffen M&A-Berater Wert?

Eine unabhängige Studie mit dem Titel „Does Hiring M&A Advisers Matter for Private Sellers?“ („Spielt die Beauftragung von M&A-Beratern für private Verkäufer eine Rolle?“), die von Forschern der University of Alabama durchgeführt wurde, untersucht die Entscheidung und die Folgen der Beauftragung von M&A-Beratern auf der Verkäuferseite. Die Autoren der Studie sammeln und analysieren Daten von 3.8281 Übernahmen privater Unternehmen und finden heraus, dass 53 % dieser Verkäufer keinen M&A-Berater hinzuziehen. Die Ergebnisse der Studie sprechen jedoch eindeutig für die Beauftragung eines Vermittlers: Verkäufer, die einen Berater hinzuziehen, erhalten einen um 6 – 25 % höheren Kaufpreis als Verkäufer, die versuchen, das Unternehmen auf eigene Faust zu verkaufen.

Damit scheint die Ausgangsfrage geklärt zu sein: M&A-Berater schaffen einen echten Wert für einen Privatverkäufer. Aber wie und wo schaffen sie Wert?

Wie schaffen M&A-Berater Wert?

Fachwissen und Erfahrung

Für viele besteht die grundlegende Herausforderung beim Unternehmensverkauf meist darin, dass sie nicht wissen, was sie nicht wissen. Der Prozess des Unternehmensverkaufs umfasst viele Schritte – von der Unternehmensbewertung über die Erstellung des vertraulichen Geschäftsberichts und die Suche nach Käufern bis hin zu den Verhandlungen und der Due Diligence. Ein erfahrener M&A-Berater hat diese Schritte und Prozesse schon sehr oft durchlaufen und kann daher Unternehmern helfen, häufige Dealbreaker zu vermeiden. Des Weiteren weiß der Berater die richtigen Fragen zu stellen, einen strukturierten und gut geplanten Prozess zu gewährleisten und führt die Transaktion schließlich zu einem erfolgreichen Abschluss.

Ein wichtiges Dokument im Verkaufsprozess eines Unternehmens ist zum Beispiel die anonyme Kurzbeschreibung. Professionelle Berater sind Experten darin, dieses Dokument zu verfassen und rücken so das zu verkaufende Unternehmen in ein gutes Licht.

Ein weiterer essenzieller Schritt beim Verkauf eines Unternehmens ist die genaue Bewertung. Die vom Berater erstellte Unternehmensbewertung bildet die Grundlage für den weiteren Verkaufsprozess. Ein Verkäufer kann zum Beispiel glauben, dass sein Unternehmen etwa 10 Millionen Euro wert ist, aber auf der Grundlage einer objektiven Bewertung kann sein M&A-Berater den Wert des Unternehmens auf etwa 15 Millionen Euro schätzen, noch bevor er dessen Synergien berücksichtigt. Erfahrene Berater sind auf die Bewertung von Unternehmen nach internationalen Bewertungsmethoden spezialisiert, was in der Regel ein hohes Maß an Fachwissen und Erfahrung erfordert.

Verhandlungsmacht

Private mittelständische Unternehmen sind weniger sichtbar und erhalten weniger Aufmerksamkeit als börsennotierte Unternehmen. Dies führt zu weniger Angeboten von Investoren. Professionelle M&A-Berater verfügen über die richtigen Geschäftsbeziehungen, Datenbanken und Netzwerke, die sie nutzen, um finanzielle und strategische Käufer zu identifizieren. Ein größerer Pool an potenziellen Käufern führt zu einer höheren Anzahl konkurrierender Angebote, was zu einer gesunden Wettbewerbsspannung unter den Käufern führt. Wie beim Angebot-Nachfrage-Prinzip hat ein Verkäufer mehr Verhandlungsmacht, wenn potenzielle Käufer mit anderen Bietern im Wettbewerb stehen. Ein M&A-Berater hilft dabei, diesen Wettbewerb zu erzeugen, der letztlich zu einem höheren Kaufpreis für das Unternehmen führt.

Glaubwürdigkeit

Ein professioneller und etablierter Berater erhöht auch die Glaubwürdigkeit beim Unternehmensverkauf. Die Käufer wissen, dass die ihnen zur Verfügung gestellten Informationen bei der Beteiligung eines M&A-Beraters genau, gründlich und gut strukturiert sind.

Da die Investoren oftmals eine enorme Menge an Investitionsmöglichkeiten erhalten, nehmen sie eine Akquisition ohne professionelle Vermittlung durch einen Berater meistens nicht in ihre engere Auswahl. Professionelle Käufer wissen aus Erfahrung, dass der gesamte Verkaufsprozess ein erhebliches Maß an Arbeit und Fachwissen erfordert. Der Umgang mit M&A-Beratern gibt ihnen ein starkes Gefühl des Vertrauens in die vorgelegten Informationen. Außerdem wird der Prozess dadurch effizienter gestaltet und die Chance auf einen erfolgreichen Abschluss ist höher.

Schutz der Interessen der Eigentümer

Besonders in der Welt der mittelständischen Unternehmen ist das Unternehmen sehr oft das „Baby“ des Eigentümers. Ein Verkauf kann daher ein emotionaler Prozess sein. Ein professioneller Berater versteht es, mit den Ängsten der Unternehmer umzugehen, Fragen zu beantworten und bei den Verhandlungen mit potenziellen Käufern als Vermittler aufzutreten. Dies ist oft entscheidend, da direkte Verhandlungen zwischen den Parteien zu einem Scheitern des Geschäfts führen können. Beide Seiten stehen zeitweise unter Druck und profitieren davon, einen Intermediär zu haben, der die Kommunikation und den Geschäftsprozess auf Kurs hält.

Ein weiterer wichtiger Aspekt ist der Schutz der Vertraulichkeit. Für einen Verkäufer ohne externen Berater ist es äußerst schwierig, den Verkaufsprozess in der Öffentlichkeit vertraulich zu behandeln. M&A-Berater wissen, wie man auf potenzielle Käufer zugeht, ohne die Identität des Verkäufers preiszugeben. So sollte jeder Interessent eine Vertraulichkeitsvereinbarung (Non-Disclosure Agreement, NDA) unterzeichnen, bevor er etwas über das Unternehmen und dessen Eigentümer erfährt.

Verringerung des Arbeitsaufwands

Die meisten KMU verfügen nicht über ein eigenes Business Development Team. Das bedeutet, dass diejenigen, die für den Verkauf des Unternehmens zuständig sind (CEO, CFO oder andere Führungskräfte), gleichzeitig mit ihren täglichen Aufgaben beschäftigt sind. Der Verkauf eines Unternehmens erfordert jedoch ein enormes Maß an Zeit und Aufmerksamkeit. Ohne einen externen Berater müssen die verantwortlichen Führungskräfte ihre Zeit zwischen ihren täglichen Aufgaben und dem Verkaufsprozess aufteilen. Ein M&A-Berater kann daher die internen Ressourcen eines Unternehmens unterstützen und stärken.

Schlussfolgerungen

Der Verkauf des eigenen Unternehmens ist wahrscheinlich die wichtigste finanzielle Entscheidung eines Geschäftsinhabers. Der Hauptgrund, warum Verkäufer keine Hilfe von professionellen Beratern in Anspruch nehmen, sind die vermeintlichen Kosten. Betrachtet man jedoch den Wert, den ein M&A-Berater während des Verkaufsprozesses erbringt, so erweist sich diese Annahme als unzutreffend.

Die Studie „Does Hiring M&A Advisers Matter for Private Sellers?“ liefert empirische Belege dafür, dass Finanzintermediäre die Ergebnisse von M&A-Aktivitäten für Privatverkäufer verbessern, denen es meistens an Erfahrung und Verhandlungsgeschick fehlt. Insgesamt erhalten private Verkäufer, die von einem Berater unterstützt werden, einen Übernahmeaufschlag von 6-25 % im Vergleich zu ihren nicht unterstützten Mitbewerbern. In Anbetracht der Tatsache, dass Berater im mittleren Marktsegment in der Regel Gebühren in Höhe von 1-6 % je nach Größe des Geschäfts erheben, liegt der Schluss nahe, dass erfahrene M&A-Berater einen effetkiven Mehrwert im Verkaufsprozess schaffen.

Vergütungsstrukturen und Vereinbarungsbestandteile von M&A-Beratern beim Unternehmensverkauf

Der Unternehmensverkauf ist ein sehr komplexes Projekt, das man nicht ohne die Hilfe eines professionellen Beraters angehen sollte.

In der Verrechnung mit einem sogenannten M&A-Berater gibt es mehrere Komponenten, auf die im Folgenden näher eingegangen werden soll:

Die am häufigsten verwendete Abrechnungsstruktur besteht aus 2 Komponenten:

Das Erfolgshonorar:

Das Erfolgshonorar sollte die Hauptkomponente des Verrechnungskonzeptes darstellen. Dadurch kann der Verkäufer sein Kostenrisiko weitestgehend reduzieren, da das Erfolgshonorar nur dann zu bezahlen ist, wenn der Verkauf tatsächlich stattfindet – und zwar zu einem Mindestpreis, der im Auftragsschreiben mit dem M&A-Berater am Beginn des Prozesses definiert wurde.

Der Berater erhält einen bestimmten Prozentsatz des Unternehmenswertes (Enterprise Value), der vom Käufer bezahlt wird. Eine im deutschen Sprachraum übliche und anerkannte Formel, die für den Verkauf von Mittelstandsunternehmen angewandt wird, ist die sogenannte „Double Lehman Formel“.

Dieses Verrechnungs-Modell schafft Interessengleichheit zwischen Unternehmer und Berater, da beide nur bei einem erfolgreichen Verkauf profitieren.

Manche M&A-Berater verrechnen auch einen fixen Prozentsatz. Ob dieser im Einzelnen gerechtfertigt ist, können Sie anhand Ihres angestrebten realistischen Verkaufspreises – auf den Sie dann die Double-Lehman-Formel anwenden – selbst errechnen.

Tipp: Akzeptieren Sie eine Abrechnung nach der „Double-Lehman-Formel“, wenn Sie Ihnen angeboten wird. Wenn Ihnen ein fixer Prozentsatz angeboten wird, sollten Sie diesen mit der „Double-Lehman-Formel“ kontrollieren: Er sollte nicht höher sein als das, was die Verrechnung nach „Double-Lehman“ ergeben würde.

Der „Retainer“ (Monats-Fixum):

Mittelgroße und größere M&A-Berater erheben als Beitrag zu den Fixkosten, die nicht nur aus den üblichen Gemeinkosten (Büromiete, Personal, etc.) bestehen, sondern auch aus Anschlussgebühren zu Unternehmensdatenbanken, Firmenbuch, Wirtschaftsdateien, etc. einen monatlichen Retainer. Eine Faustformel zur Beurteilung dieser Kosten wäre: Der Retainer sollte nicht mehr kosten als eine durchschnittliche Arbeitskraft in Ihrem Unternehmen pro Monat. Im mittelständischen Bereich sind Retainer von 2.500 bis 4.500 Euro pro Monat üblich. Diese Honorierungskomponente fällt über die gesamte Projektdauer an und endet mit Abschluss des Projektes. Der Vorteil dieses Abrechnungsmodells besteht darin, dass der monatliche Honorar-Fluss den Berater zu laufender Tätigkeit und Fortschrittsberichten verpflichtet. Der Berater ist somit näher an das Unternehmen gebunden.

Es gibt unter den M&A-Beratern auch „Einzelkämpfer“, die damit werben, dass sie ohne diese Honorierungskomponente auskommen. Bevor Sie ein solches Angebot annehmen, sollten sie aber bedenken, dass durch den Wegfall eines Retainers das Arbeitsverhältnis zu Ihrem M&A-Berater gewissermaßen einen „unverbindlichen“ Charakter annimmt. Der Grund dafür ist, dass das Arbeitsverhältnis im Portfolio des Beraters gegenüber seinen anderen Projekten mit laufendem Honorar „zweitrangig“ wird. Dies kann für Ihre angestrebte Transaktion sehr schnell nachteilig werden.

Tipp: Verhandeln Sie die Höhe Ihres Retainers, aber versuchen Sie nicht, den Retainer ganz wegzuverhandeln. Ein laufendes Honorar ist ebenso in Ihrem Interesse, denn damit können Sie auch die Leistungen von Ihrem Berater laufend einfordern.

Weitere Vereinbarungsbestandteile:

Exklusivität: Ihr M&A Berater muss für seine Arbeit Exklusivität haben. Dies bedeutet, nur er bietet das Unternehmen als Verkaufsobjekt an und alle diesbezüglichen Gespräche müssen über ihn laufen. Wenn das nicht gewährleistet ist, besteht die Gefahr, dass Ihr Unternehmen von mehreren Seiten denselben potentiellen Käufern angeboten wird. Dies würde den ganzen Verkaufsprozess empfindlich stören und eventuell sogar verunmöglichen.

Laufzeit: Der Vertrag mit dem M&A-Berater wird üblicherweise auf 12 Monate abgeschlossen – endet aber in jedem Fall mit Kaufvertragsabschluss.

Abstands-Honorar: Wenn Sie während der Laufzeit des Beratungsmandates Ihre Verkaufsabsicht zurückziehen – das heißt, wenn Sie zu einem Verkauf zum vereinbarten Mindestverkaufspreis nicht mehr bereit sind, dann ist das selbstverständlich möglich. Dann schulden Sie dem Berater jedoch ein Abstandshonorar für seine Bemühungen.

Die Höhe und die Bedingungen dieses Abstandshonorars sind Verhandlungssache, können aber bis zur gesamten Höhe des Honorars, so wie es beim Verkauf zum Mindestverkaufspreis anfallen würde, betragen.

Auszahlungsmodus des Erfolgshonorars: Der Zeitpunkt der Auszahlung des Erfolgshonorars besitzt große Relevanz bezüglich Ihres Kostenrisikos: Die für Sie sichere Variante ist eine Auszahlung, die nicht schon zum Signing (der Vertragsunterschrift) stattfindet – sondern erst zum Closing (dem Vollzug) des Vertrages. Zu diesem Zeitpunkt fließt auch der Kaufpreis und Sie können sicher sein, dass nichts mehr dazwischenkommt. Dann müssen Sie das Beraterhonorar auch nicht vorfinanzieren, sondern können es aus dem Kaufpreis bezahlen.

Es ist durchaus üblich und möglich, dass der Berater dann direkt vom Treuhandkonto honoriert wird, wenn Sie dies zuvor in der Treuhandvereinbarung erlaubt haben.

Tipp: Achten sie darauf, dass die Auszahlung des Erfolgshonorars zum „Closing“ und nicht zum „Signing“ des Vertrages spezifiziert ist.

Wer bezahlt das Beraterhonorar im Verkaufsprozess?

Eine sehr interessante Frage ist: Wer bezahlt das Honorar des M&A-Beraters? Die Firma oder der Eigentümer, der die Firma verkauft?

Die Antwort ist eindeutig: Die Leistung wird für den Verkäufer erbracht und ist daher vom Verkäufer zu bezahlen. Auch das Verkaufsmandat wird nicht mit der Firma abgeschlossen, sondern mit dem Verkäufer.

Es gibt die Möglichkeit, dass der Retainer als laufende Beratung an die Firma verrechnet wird und während des Prozesses von der Firma bezahlt wird. Diese Möglichkeit wird auch häufig genutzt. Wenn der Verkauf doch nicht stattfindet, können die Retainer-Rechnungen dann eventuell in der Firma verbleiben. Dazu wäre es allerdings empfehlenswert, den Steuerberater zu konsultieren. Wenn das Unternehmen jedoch verkauft wird, dann wird Ihnen der Käufer diese Kosten auf jeden Fall vom Kaufpreis abziehen.

Tipp: Besprechen Sie dieses Thema auf jeden Fall bereits vor Mandatsabschluss mit dem M&A-Berater und mit Ihrem Steuerberater – der M&A-Berater wird Sie dabei unterstützen.

Schlussfolgerungen

Typischerweise besteht die Vergütung des M&A-Beraters aus einem Erfolgshonorar, das erst nach erfolgreichem Verkaufsabschluss fällig wird, und einem monatlichen Retainer. Dies hat den Vorteil, dass der Berater immer im Interesse des Verkäufers handelt und selbst auch einen höchstmöglichen Verkaufspreis anstrebt. Durch den monatlichen Retainer kommuniziert der Berater laufend mit dem Verkäfuer und betreut das Projekt exklusiv für ihn.

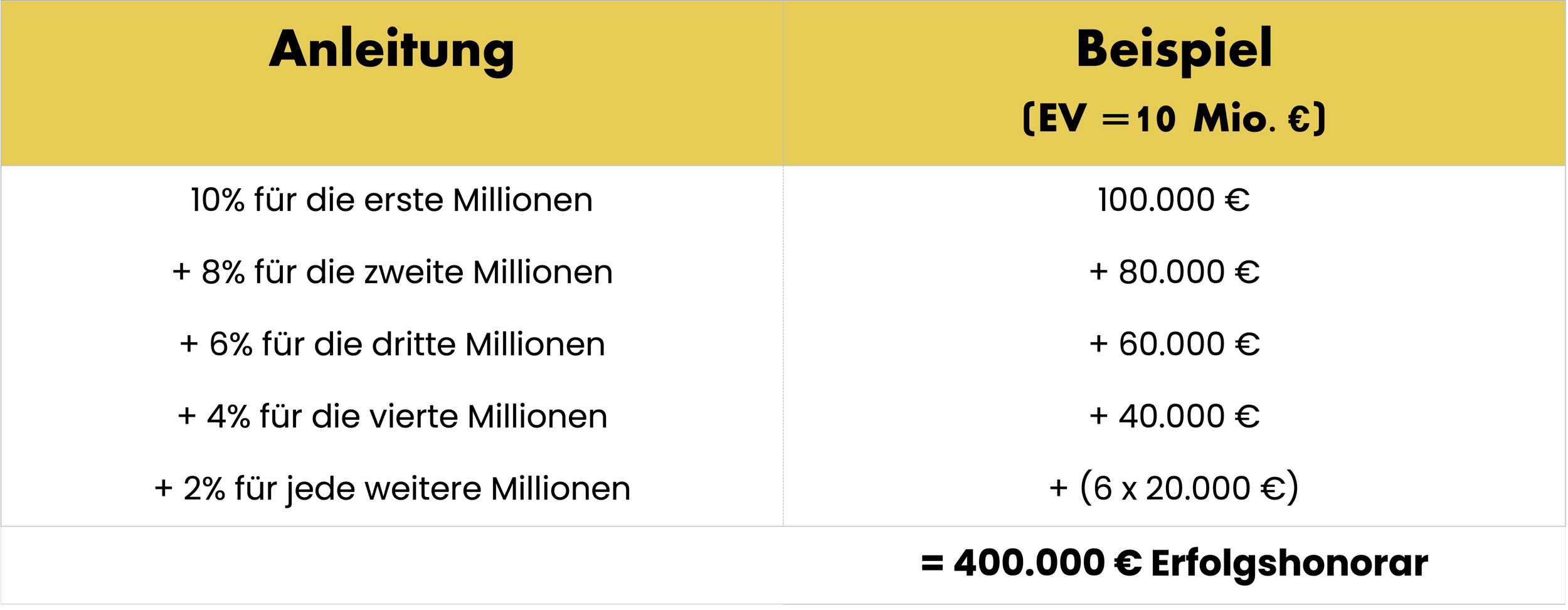

Double Lehman Formel

Die Double Lehman Formel wird zur Berechnung der Provision von M&A-Beratern bei erfolgreichen Deals eingesetzt. Diese Methode bietet einen transparenten und fairen Ansatz, der sowohl den Interessen des Beraters als auch des Unternehmers gerecht wird.

Die Double Lehman Formel zur Berechnung der Beraterprovision

Die Double Lehman Formel kann zur Ermittlung der Provision eines M&A-Beraters herangezogen werden. Die Idee besteht darin, die erzielten Gewinne des Unternehmens als Grundlage zu nehmen, um eine faire und leistungsabhängige Vergütung für den Berater festzulegen. Die Beraterprovision wird als ein Prozentsatz des Verkaufspreises festgelegt. Dabei kann dieser Prozentsatz abhängig von der Komplexität des Deals, der Transaktionsgröße oder anderen Faktoren variieren. Diese variable Vergütung gewährleistet, dass der Berater ein Interesse daran hat, den höchstmöglichen Preis für das Unternehmen zu erzielen, da sein Honorar davon abhängt. Das Schema der Double-Lehman Formel ist eine 10-8-6-4-2 gestaffelte Struktur, die sich auf den zuvor ermittelten Bruttounternehmenswert (Enterprise Value) bezieht.

Hier die Berechnung und ein Beispiel des Erfolghonorars bei einem Enterprise Value von 10 Mio. €.

Vorteile der Double Lehman Formel

Transparenz und Fairness: Die Verwendung einer objektiven Formel auf Basis von Gewinnen und Marktbedingungen sorgt für Transparenz und Fairness bei der Berechnung der Beraterprovision.

Leistungsanreiz: Die variable Vergütung schafft einen Anreiz für den M&A-Berater, sein Bestes zu geben und den Unternehmenswert zu maximieren, da sein Erfolg direkt mit der Höhe der Provision verknüpft ist.

Kundeninteresse im Fokus: Die Double Lehman Formel stellt sicher, dass die Interessen des Beraters mit denen des Unternehmers im Einklang stehen, da beide von einem erfolgreichen Deal profitieren.

Schlussfolgerungen

Die Double Lehman Formel kann zur Berechnung der Beraterprovision bei M&A-Deals eingesetzt werden. Der variable Provisionsansatz schafft Anreize für den Berater, das bestmögliche Ergebnis zu erzielen, während gleichzeitig Transparenz und Fairness gewährleistet werden. Unternehmen und M&A-Berater können von dieser Methode gleichermaßen profitieren, indem sie eine Win-Win-Situation für alle Beteiligten schafft.